新舊比一比!房地合一稅 2.0 懶人包 6大修法重點一次告訴你

政府「打炒房」第2彈

「房地合一稅2.0」究竟與前一版有什麼不同?又是哪5種交易不受影響呢?6大修法重點有哪些呢?

就讓小編從財政部「房地合一稅2.0懶人包」一次告訴你!!

房地合一稅2.0 6大修法重點

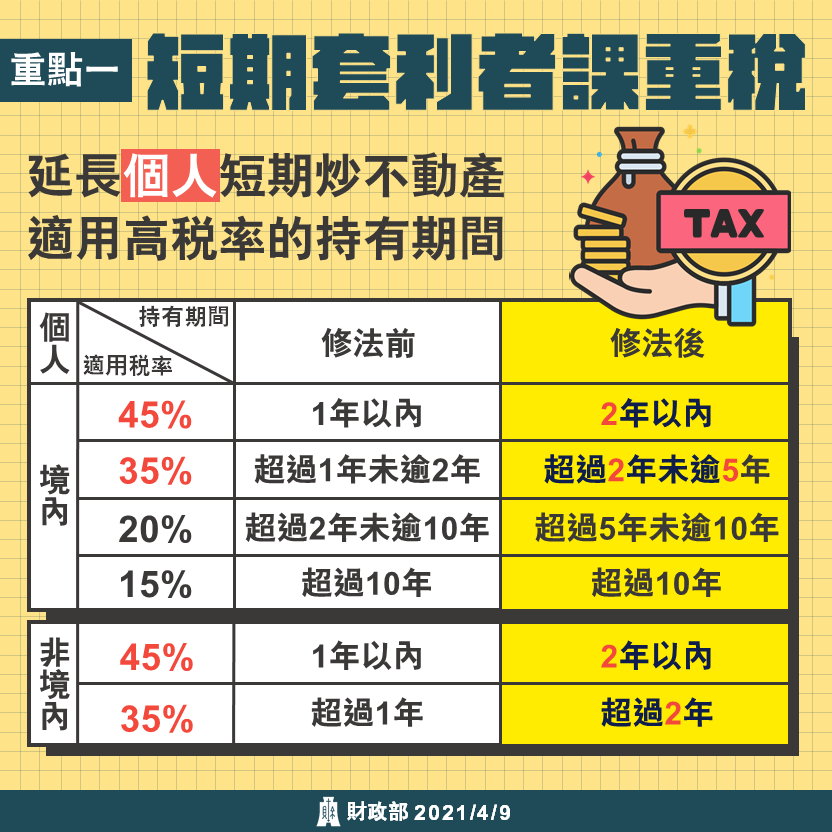

- 重點1 | 打炒房 就是要打投資客! 短期套利者課重稅

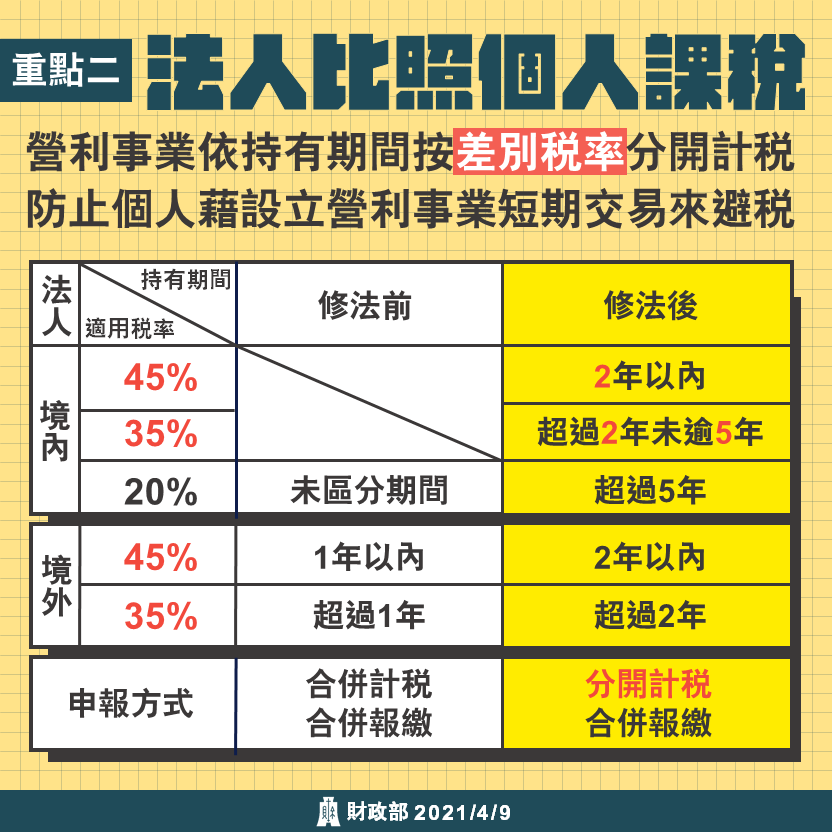

- 重點2 | 避稅 NO! NO! 法人比照個人課稅

- 重點3 | 「預售屋」、「股權交易」炒房也都打!擴大房地課稅範圍

- 重點4 | 土地漲價總數額設減除上限

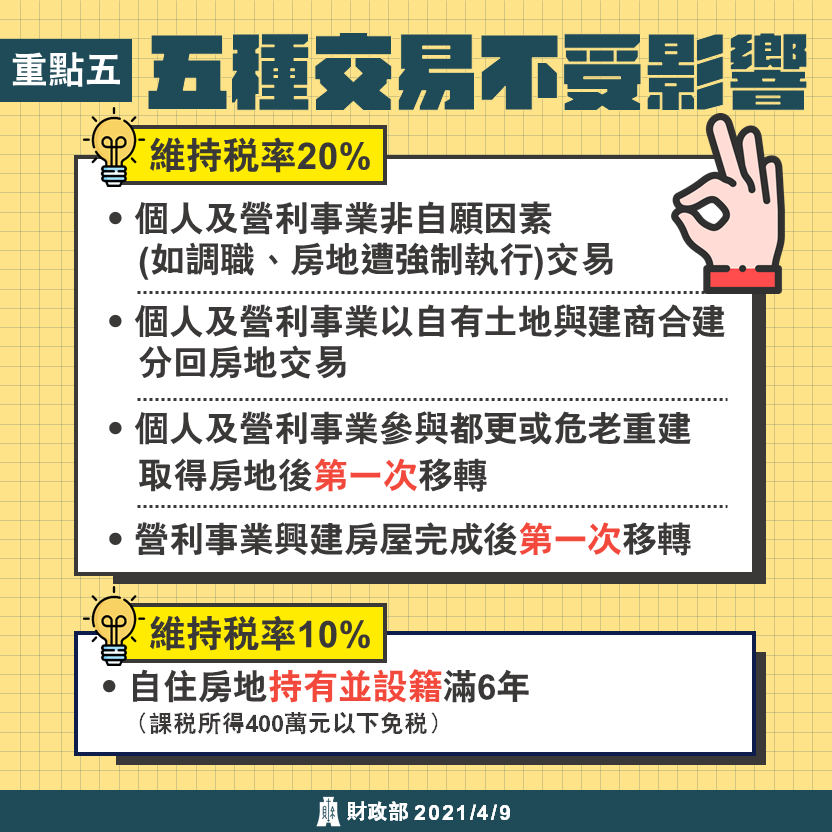

- 重點5 | 不打都更、危老後初次移轉!這5種交易不受影響!

- 重點6 | 房地合一稅2.0 今年7/1開跑!

重點1| 打炒房 就是要打投資客! 短期套利者課重稅

為壓制個人炒作不動產以在短時間內獲得利益,「房地合一稅2.0」加重境內個人持有期間5年內、非境內個人持有期間2年內的稅率!

重點2 | 避稅 NO! NO! 法人比照個人課稅

營利事業比照個人的新稅制,按持有期間採差別稅率,分開計稅,避免個人為避稅而設立營利事業進行房地短期交易避稅,以及抑制營利事業短期炒作不動產。

重點3 | 「預售屋」、「股權交易」炒房也都打!擴大房地課稅範圍

為抑制投資客炒作預售屋亂象,也為了防杜以股權移轉方式炒作不動產,規避房地交易所得稅負,本次房地合一2.0也將「預售屋交易」及「實質移轉房地的股權交易」納入課稅。

重點4 | 「土地漲價總數額」設減除上限

現行計算房地交易所得可減除土地漲價總數額(如下圖),少數民眾藉由高報土地移轉現值,墊高土地漲價總數額,以減少交易所得,規避35%、45%的所得稅負。「房地合一2.0」將「土地漲價總數額」以公告土地現值所計算的數額為限。

重點5 | 不打「都更、危老後,初次移轉」!這5種交易不受影響!

本次房地合一2.0雖為打炒房祭出許多較為嚴格的規定,但也為了波及房市裡無辜、正常交易,所以以下這5種房地交易型態不受本次修法影響唷!

重點6 | 房地合一稅2.0 今年 7/1開跑!

4月9日三讀通過的房地合一稅2.0,將在今年2021年7月1日開始實施!自110年7月1日起,無論是個人或營利事業,凡是交易105年1月1日以後取得之房地,都適用房地合一稅2.0!希望能依靠這次改革抑制短期炒作不動產、落實居住正義,並防杜規避稅負及維護租稅公平。 如果你是「103年1月2日以後取得,且持有時間在2年以內」或是「105年1月1日以後取得,且於110年7月1日前交易者」,就不適用房地合一2.0而是要看這篇唷!什麼是房地合一稅?房地合一課徵所得稅制度 。

以上資料整理自財政部,以政府最新公告為準。

圖片來源自財政部。

道路用地買賣 | 土地買賣整合 | 日據土地辦理 | 持分土地買賣 | 地籍清理處理 | 河川浮覆回復