〔記者鄭琪芳/台北報導〕財政部南區國稅局表示,遺產稅應納稅額在30萬元以上,如果納稅人繳納現金有困難,可於繳稅期限內,就現金不足繳納部分,申請以遺產中的公共設施保留地抵繳遺產稅;至於是全額或按比例抵繳,視被繼承人取得土地的日期及原因而定。

南區國稅局說明,被繼承人遺產中的公共設施保留地若於劃設前已持有,或劃設後因繼承移轉而持有,且自劃設後至該次移轉前未曾以繼承以外原因移轉者,該公設地可全額抵繳遺產稅,否則須按比例抵繳,抵繳稅款以下列公式計算的金額為限:應納遺產稅額×(公設地財產價值÷全部遺產總額)。

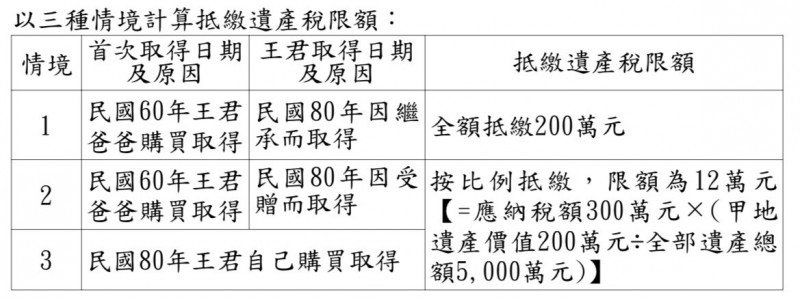

舉例來說,被繼承人王君經國稅局核定全部遺產總額為5000萬元,應納遺產稅額300萬元,因王君未遺有現金及存款,繼承人申請以王君遺產中未遭占用的甲地號土地抵繳遺產稅,該筆土地於民國65年劃設為公設地,核定遺產價值200萬元,視王君取得土地的日期及原因,可以三種情境計算抵繳遺產稅限額;若是民國60年王君爸爸購買取得,民國80年王君因繼承取得,可全額抵繳200萬元。

國稅局提醒,申請實物抵繳不必全部繼承人都同意,如果抵繳的財產為繼承人公同共有的遺產,且該遺產是被繼承人單獨所有,或者與他人持分共有的,只要有過半數的繼承人且這些繼承人的應繼分合計超過半數同意,或者繼承人的應繼分合計超過3分之2同意,就可以向國稅局提出申請。

南區國稅局表示,如果遺產稅應納稅額在30萬元以上,繳納現金有困難,可以申請以遺產中的公共設施保留地抵繳遺產稅。公共設施保留地如果在劃設前就已持有,或者在劃設後因繼承移轉而持有且未曾以繼承以外原因移轉,就可全額抵繳遺產稅。如果不符合上述條件,則按比例抵繳。

舉例來說,如果被繼承人的遺產總額為5000萬元,應納遺產稅額為300萬元,但是沒有現金和存款,可以申請以遺產中的未遭佔用的甲地號土地抵繳遺產稅。如果這塊土地在民國65年之前就已持有,或者在劃設後因繼承移轉而持有且未曾以繼承以外原因移轉,就可以全額抵繳200萬元遺產稅。

國稅局提醒,申請實物抵繳遺產稅不必全部繼承人都同意,只要有過半數的繼承人且這些繼承人的應繼分合計超過半數同意,或者繼承人的應繼分合計超過3分之2同意,就可以向國稅局提出申請。

道路用地買賣 | 土地買賣整合 | 日據土地辦理 | 持分土地買賣 | 地籍清理處理 | 河川浮覆回復